[导语]上半年电解锌价格在供应和宏观的扰动下震荡下跌,行情不断下探,价格重心下移。进入下半年,在需求和宏观政策的加持下,锌价或有机会逆风翻盘,止跌反弹。

上半年,锌市场价格呈现出震荡下跌的走势,价格重心较2024年下半年下移。上半年行情下移,主要受到两方面关键因素影响:其一,全球锌精矿供应增加,冶炼厂利润修复,锌产出回温;其二,4月份美国关税政策扰动,市场避险情绪升温,价格承压下挫。进入下半年,预计需求端有一定释放表现,且国内宏观利多政策或逐步推进,锌价仍有上涨可能。

供应和宏观共振,锌价走势下跌

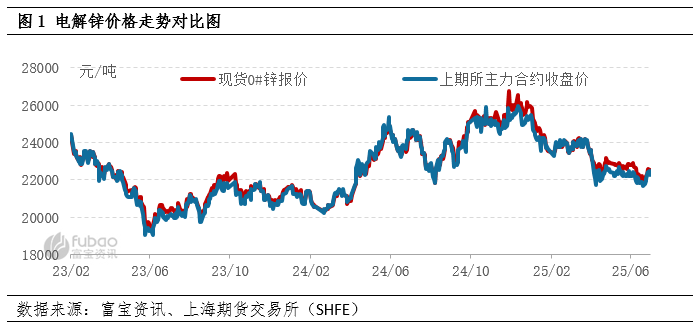

2025年上半年,锌市场价格呈现出震荡下跌的走势。根据富宝资讯数据监测,现货0#锌1-6月份均价在23331元/吨附近,去年下半年为24536元/吨,去年同期为22180元/吨,环比下滑4.91%,同比增长5.19%。

上半年锌价震荡下行,主要在1月和4月经历了两轮较为明显的下跌行情。1月份行情下移,受春节假期影响,下游需求整体转弱,市场供需矛盾逐步扩大,叠加假期前夕,市场宏观消息也偏少,行情基本回归基本面,因此价格出现震荡下行表现。4月份,月初美国“对等关税”落地,其中对华关税高达245%,虽与实际交易已脱钩,但情绪避险情绪升温。因此,4月行情出现了明显的下滑,不过进入5月,中美谈判后,首次就同步降低关税达成可操作的具体共识,将部分商品的加征关税从原有水平降至约20%。市场情绪逐步缓和,价格止跌,进入震荡修复局面。

除此之外,影响2025年锌价走势的还有全球原料供应的增加,2025年春节过后,海外矿山陆续复产和提产,如Ozernoye锌矿厂,2024年9月重启生产,2025年满产,年产60万吨锌精矿,约占全球锌精矿产量的4.5%;爱尔兰Tara锌矿,2025年1月达到满产,贡献约10万吨锌精矿增量;秘鲁Antamina矿山2025年调整生产计划,将提高铜锌矿石开采比例,预计带来约17万吨锌精矿增量等。随着全球锌矿供应的增加,国内进口也有所提升,根据海关总署数据,2025年1-5月,锌精矿累计进口量达220.52万实物吨,同比增长52.82%。原料供应增加进一步带动加工费回温,从而带动冶炼厂利润修复,开工积极性回温,供应压力增大,锌价走势下滑。

展望下半年,锌价或有望反弹。影响锌价格的因素将集中在三方面:第一,宏观利多政策陆续推进,市场情绪或回温;第二,需求端仍有旺季,新能源等领域或持续发力;第三,原料供应增加预期不改,或限制锌价反弹空间。

宏观利多政策推进,市场情绪有望回温

首先,下半年国内货币政策或延续宽松。央行通过公开市场操作、中期借贷便利(MLF)等多种货币政策工具,灵活调节市场流动性,保持货币供应量和社会融资规模的合理增长。其次,基建和制造业投资或保持稳定。预计下半年国内基建项目和制造业投资增长空间大,将是锌产业需求的重要保障;且高端制造业和新兴产业的突出增长,也将带动部分需求。因此,下半年宏观支撑下,锌价有望上行。然而,全球经济的不确定性仍在,世界银行2025年6月发布的《全球经济展望》报告显示,2025年全球经济增长预期从1月的2.7%大幅下调至2.3%,主要原因包括关税上升、地缘政治紧张、政策不确定性及财政空间受限,或影响市场情绪面,限制锌价上涨空间。

需求或有回温表现,锌价有望上涨

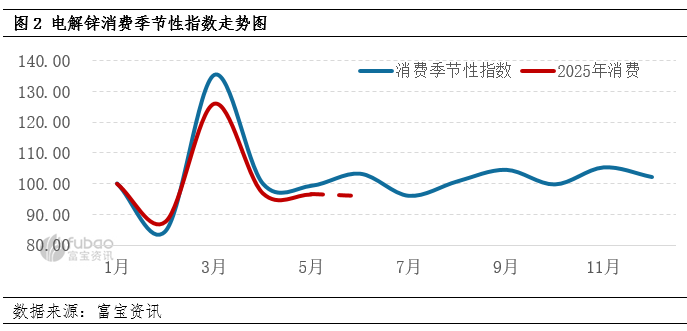

需求端来看,从季节性角度出发,9-11月可能迎来第二轮上涨行情,因传统消费旺季到来,需求端进一步发力或带动价格回温。根据季节性规律,9-11月需求回温预期较强,而2025年消费指数表现目前基本符合预期,因此从历史经验来看,下半年需求端仍有机会。

具体到行业来看,基建和汽车行业或支撑需求。尽管房地产行业仍较疲软,但基建投资和汽车行业的稳定增长可能对锌需求形成支撑。但出口市场的不确定性仍需关注,中美贸易摩擦可能对锌的出口需求造成一定影响,尤其是镀锌板等产品。不过整体而言,需求端回温预期较强,给到价格一定支撑。

提防供应压力,锌价回弹空间或有限

供应端来看,锌矿供应或逐步宽松,施压锌价。2025年下半年,海外锌矿预计有增量释放,尤其是非洲和欧洲地区的矿山复产,可能进一步缓解矿端紧张局面。国内方面,火烧云矿区等新增产能的释放也可能带来一定的供应增长。冶炼厂利润修复,随着锌精矿加工费(TC)的回升,冶炼厂的利润可能有所改善,从而推动精炼锌的供应增加,供应压力增大,或限制锌价反弹空间,但市场早有供应增加预期,因此对价格整体走势影响或偏弱。

综合来看,预计下半年锌价先跌后涨,价格重心低位震荡,预计下半年锌价震荡区间在21500-24500元/吨,均价重心在23000元/吨附近。